QQ客服专线

QQ客服专线 微信客服专线

微信客服专线

电力安全的保护神

电力安全的保护神

阳浦快讯

阳浦快讯

【行业研究】2017年城市轨道交通行业发展报告

一、城市轨道交通行业发展概况

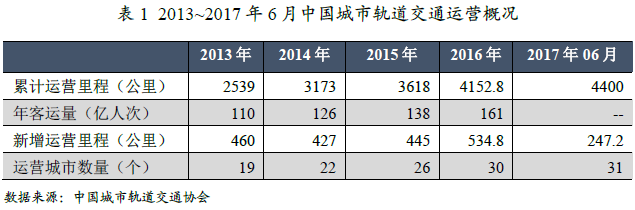

城轨交通运营里程创新高,二三线城市客运量逐年增长

伴随经济发展,中国城市交通拥堵问题日趋严重,城市轨道交通以其运量大、全天候、安全等特点,成为缓解城市交通压力的重要方式。近年来,国内城市轨道交通行业快速发展,新运营里程持续扩大。根据城市轨道交通协会统计,截至2017年6月底,中国大陆地区31个城市开通运营城市轨道交通,共计133条线路,运营线路总长度达4400公里。近三年全国客运量仍以北京、上海、广州、深圳为主,但随着二三线运营城市数量的增加,二三线城市的客运量占比在逐年增长,由2014年的24.82%上升至2016年的32.69%。

建设投资规模持续扩大,大城市集中度高,三线及以下城市未来投资增长潜力较大

2016年,全国城市轨道交通建设投资规模持续增长,全年完成投资3847亿元,同比增长4.45%,其中武汉、上海、成都、广州全年投资均超200亿,占全国当年投资额的三分之一左右。截至2016年底,全国在建线路228条,在建长度5636.5公里,同比增长26.72%,主要为武汉、厦门、合肥、西安和成都等城市新增在建线路规模较大,占新增线路的60%左右。目前城轨交通投资以一二线城市为主,伴随三四线城市经济快速发展、交通压力逐显,三四线城市城轨交通规划获批进度加快。2016年,政府密集批复14个城市新建城轨交通规划,占2016年底规划获批城市数据(58个)的四分之一,14个新获批城市中70%城市为四线及以下城市。随着2015年非首轮建设规划的审批权限由国务院审批下放到国家发改委会同住建部审批,全国城市轨道新线规划审批也同步加快,58个城轨交通规划获批城市的规划线路总长度达7305.3公里,尚有1668.8公里规划未建,规划未建规模较大的城市有杭州、武汉、东莞、北京等。

2017年上半年,共有包头、洛阳、弥勒、文山、阜康、安阳6个城市新获准开建城市轨道交通,其中弥勒、文山和阜康均为县级市。截至2017年6月底,全国共有53个城市在建城市轨道交通,其中一线城市5个,二线城市26个,三线及以下城市22个(尚未建设城市轨交的省份有青海、海南、宁夏、西藏),城轨交通的投资建设逐步向三线及以下城市延伸。

2016年,全国轨道交通新增运营里程创历史新高,在建及投资规模持续扩大,新增城市以交通压力较大、或具有战略意义的三四线城市为主,但新增投资规模仍集中在一线城市及非省会经济强市,未来随着规划已获批城市陆续投建,城轨交通将继续呈快速增长态势。“十三五”规划中提出,加快发展城市轨道交通,加快300万以上人口城市城轨交通成网,“十三五”期间预计城轨交通投资将超过2万亿元,到2020年,中国轨道交通运营里程将达到7700公里。

二、城轨交通行业具有融资规模大、投资主体逐步多样化的特点

城轨交通属于典型资本密集型产业,具有投资规模大、投资回收期长以及运营成本高的特点,作为解决城市交通压力的重要方式,城轨交通公益性较强,其社会效益往往大于经济效益。

目前我国大部分城市尚处于建设期或运营初期,城轨交通企业自身盈利能力弱,建设投资以政府主导投资模式为主,政府出资项目的资本金比例一般在30~50%,普遍高于国家要求的20%资本金比例。政府资本金部分,政府一般通过设立轨道发展基金或财政专项资金(西安、沈阳),资金包括所在市、区统筹的土地出让金、专项预算资金以及税收返还等部分(贵阳、兰州和乌鲁木齐等少数城市城轨交通项目建设资本金由省、市两级提供支持)以及国开基金投资等。其余的项目资金由政府实际控制的城轨交通企业通过贷款、债券和资产票据等方式或运作政府给予的相关资源(如:沿线土地等)筹措,未来通过企业运营收入、政府专项资金或相关的土地出让收益来偿付到期债务本息。

中国轨道交通的投资规模已成为轨道交通提高供给的首要约束条件,国家发改委、交通运输部于2016年3月发布的《交通基础设施重大工程建设三年行动计划》中提出,2016~2018年将大力推进国家已批复规划的城市轨道交通项目实施,新建城市轨道交通2000公里以上,预计投资约1.6万亿元,年均投资规模为“十二五”期间的两倍。这给地方财政带来较大的财政支出压力,同时,由于市场化程度低,中国轨道交通建设运营效率较发达国家相对低。借鉴其他国家或地区发展城市轨道交通经验,轨道交通行业逐步由单一的政府投资转变为投资主体多元化,以缓解政府支出压力,实现中国城轨交通可持续发展。在十二五期间,地铁建设运营引入社会资本的模式得到了尝试,包括BT(建设-转让,北京地铁奥运支线采用该模式)、BOT(建设-运营-转让,深圳地铁4号线采用该模式)、PPP(北京地铁4号线采用该模式)等,均不同程度缓解政府支出压力并提高建设效率。

基于政府和社会资本利益共享和风险共担原则,PPP模式的地铁项目延长了政府支出期限,同时也更注重项目管理效率和质量。近两年中央国务院、国家发改委、财政部等部门出台了多项关于推广PPP模式的相关政策:2015年5月,国务院办公厅发布《关于在公共服务领域推广政府和社会资本合作模式的指导意见》,积极引进社会资本参与地方融资平台公司存量项目改造,在新建公共服务项目中逐步增加使用政府和社会资本合作模式的比例。2015年9月,财政部联合10家金融机构共同发起设立中国政府和社会资本合作(PPP)融资支持基金,总规模1800亿元,重点支持公共服务领域PPP项目发展,以提高项目融资的可获取性。2016年5月,财政部、发改委发布《关于进一步共同做好政府和社会资本合作(PPP)有关工作的通知》,明确提出要切实做好能源、交通运输、水利以及重大市政工程等基础设施领域政府和社会资本合作(PPP)推进工作,鼓励社会资本创新管理模式。社会资本参与城轨交通PPP项目的积极性较高,北京、深圳、青岛、南京等多个城市均将“PPP”模式引入城轨交通项目建设中,常见的“PPP”项目社会资本包括建筑施工企业、房地产开发企业、地铁运营公司或金融机构等。2015年以来,PPP模式在城轨交通领域发展迅速,财政部三批PPP示范项目中,城轨交通类项目累计投资额达3850亿元。

PPP模式在城轨交通行业大力推广过程中,部分项目存在风险与收益不匹配、社会资本退出机制不完善等问题,考虑到目前地方政府债务负担仍较重、财政收入增速放缓的大环境,以及城轨交通项目投资压力大的现状,未来PPP模式将在政策不断规范和完善中快速发展。

三、城轨交通行业的债券发行情况

债券发行集中度高,企业债和中票规模占比较高

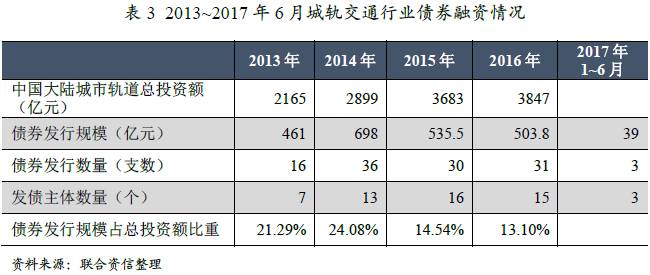

近三年,受北京、深圳两地城轨交通企业的发债规模大幅减少影响,城轨交通行业债券融资规模持续下降,债券融资仅占当年城轨交通投资总额的17%左右。城轨交通企业发债集中度较高,2014~2016年,北京、广州、深圳、天津等一线城市城轨交通企业的发行规模占当年总发行量分别为77%、41%和63%,呈波动下降态势,武汉、成都、杭州、长沙和南京等二线经济强市新增在建里程投资规模较大,债券发行量规模也相应增长。

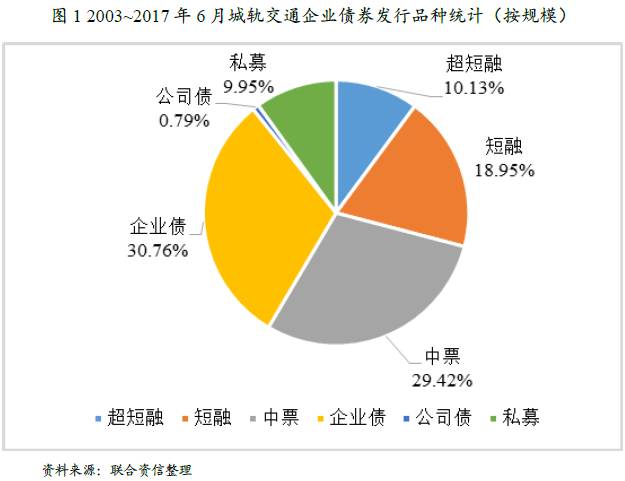

截至2017年6月底,市场累计发行城轨交通企业债券(含已到期债券)153支(含公开发行债券和私募债券),发行总规模3040.3亿元。2011年,城轨交通企业债券发行初具规模,超200亿元,自2013年开始,发行种类更加丰富,2014年发行规模达到高峰,当年发行规模超过690亿元,占当年城轨交通总投资额的24.08%,主要系北京、广州和深圳三大城市当年投资额较大所致。基于2003年至2017上半年累计发行数据,城轨交通企业发行债券以1年及以内的债券(包括短融及超短融债券)和5年期为主,分别占累计发行总规模的29.09%和35.69%。从发行品种看,轨道交通企业债券发行以企业债、中期票据和短融为主,分别累计发行35只、42只和38只,规模分别为935.3亿元、894.5亿元和576.0亿元。总体看,城轨交通债券和城轨交通建设项目周期基本吻合,此外,用于资金周转的短期债券规模也较大。发行品种方面,受国家发改委支持城轨交通企业通过发行企业债拓宽融资渠道的政策影响,企业债占比较高。

2017年上半年受发行成本不断上扬的影响,仅发行3只城轨交通企业债券(包括2支企业债,1支超短融),发行规模合计39亿元,较2016年上半年的305.5亿元发行规模大幅下滑。2017年7月新发行5支,发行规模51亿元。考虑到2017年城轨交通行业预计投资额4430亿元(根据近三年投资增速测算),2017年1~7月公开发行债券规模仅90亿,仅占当年投资额的2.03%,下半年城轨交通企业发债规模环比预计增长。

发债主体数量逐年增长,主体信用级别较高

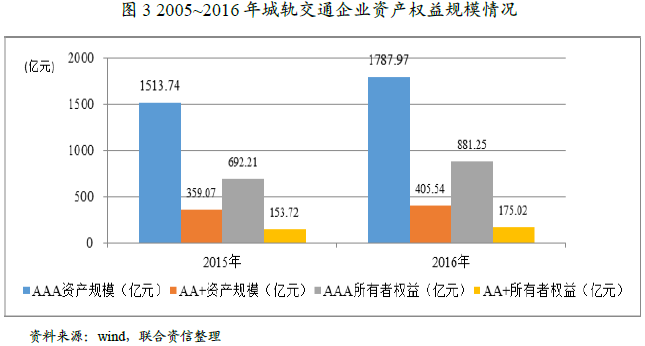

2015~2016年及2017年上半年分别新增发债城市轨道交通企业7家、3家和2家,有2家退出发债市场,分别为深圳市地铁三号线投资有限公司和上海申通地铁资产经营管理有限公司,上述两家企业所建线路均已成熟运营。截至2017年6月底,中国大陆共有26家城轨交通企业进行了主体信用评级(其中发债企业24家),其中有运营线路的22家,尚处于建设阶段的4家,建设初期的城轨交通企业债券融资占比相对较小。城轨交通企业获政府支持力度大,区域专营性强,企业的信用质量很好,公开信用级别较高,26家进行主体信用评级企业中AAA级别19家,AA+级别7家。

从地理分布看,发债城轨交通企业集中在经济发达的一二线城市,AAA级别的城市轨交企业分布在16个城市,包括4直辖市、6个省会城市(南京、武汉、广州、成都、杭州、长沙、)和6个非省会经济强市(厦门、苏州、无锡、深圳、青岛和宁波),AA+级别的轨交企业分布在7个城市,除了上海申通地铁集团有限公司的控股子公司外剩余均在二、三线城市(沈阳、西安、长春、南昌、温州、贵阳)。较好的城市经济发展水平未城轨交通企业提供更好的外部经济环境和财政支持,也为客运量提供一定保障。

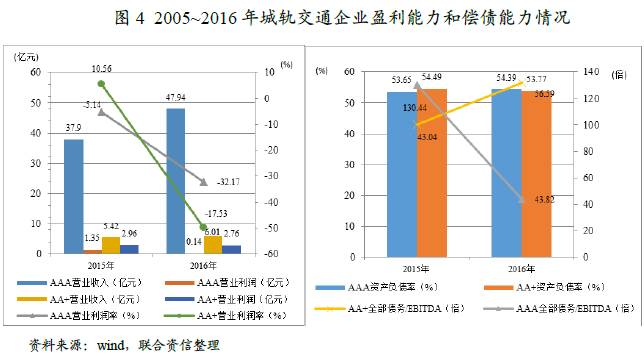

基于可公开获取财务数据的24家城市轨道交通企业(17家AAA和7家AA+企业)的财务数据看,城轨交通企业资产规模普遍较大,但整体盈利能力和偿债能力较弱,这与城轨交通行业资本密集特征及公益性强属性相符。随着在建项目的推进、新线逐步投入运营,2016年城轨交通企业在资产、权益、收入规模均值同比均有所增长,由于新线客流量需要培育,利润规模均值有所下降,盈利能力变弱;由于政府资本金及补贴支持较稳定,城轨交通企业的偿债能力保持稳定。AAA级别的城轨交通企业在资产、权益和收入规模等方面均明显大于AA+企业;由于新开通线路客流量尚需一段时间培育,因此开通线路较多的AAA企业的盈利能力更弱。未来,随着线网效应逐步显现、轨交资源开发成熟,沿线资源增值空间更大的AAA企业的盈利能力增长空间更大,未来AAA和AA+企业的盈利能力将有一定程度的分化。

总体来看,2016年中国大陆城轨交通新增运营里程达到历史新高,同时国家相关主管部门加快了对地方城市轨道交通建设项目的立项审批速度,“十三五”期间中国城轨交通行业将进入建设高峰期,市场发展空间大。同时,城轨交通企业在建设资金、运营补贴和偿债保障等方面持续得到政府的大力支持,行业整体抗风险能力很强,基本面向好。但随着建设进度的加快,企业自身盈利能力仍很弱,资金缺口扩大,PPP等多样化融资一定程度缓解财政支出压力,但存在社会资本退出机制不完善、相关法律政策不明确等问题,需要重点关注在建线路多、财政资金支持力度减弱的城轨交通企业信用情况。

以上信息及图片来自互联网。

青岛阳浦智能科技有限公司竭诚为您服务!

.png)